开yun体育网“22万科02”跌超13%-开云官网kaiyun皇马赞助商 (中国)官方网站 登录入口

新闻资讯

新华财经北京1月3日电 债市周五(1月3日)连接强势,国债期货主力合约全线收涨,银行间现券收益率弧线陡峻化下移,短债施展更优;公开商场相连两日净回笼,资金利率走势分化,短端转为上行。 机构以为,2025年宽松货币计策取向明确,诚然1月可能存在部分结构性流动性缺口,但央行流动性撑捏魄力明确,而机构设立需求或季节性抬升,瞻望高胜率、低赔率依然面前长债利率所面对的问题。 【行情追踪】 国债期货收盘集体高涨,30年及10年期主力合约均涨0.22%,5年期主力合约涨0.33%,2年期主力合约涨0.15%

详情

新华财经北京1月3日电 债市周五(1月3日)连接强势,国债期货主力合约全线收涨,银行间现券收益率弧线陡峻化下移,短债施展更优;公开商场相连两日净回笼,资金利率走势分化,短端转为上行。

机构以为,2025年宽松货币计策取向明确,诚然1月可能存在部分结构性流动性缺口,但央行流动性撑捏魄力明确,而机构设立需求或季节性抬升,瞻望高胜率、低赔率依然面前长债利率所面对的问题。

【行情追踪】

国债期货收盘集体高涨,30年及10年期主力合约均涨0.22%,5年期主力合约涨0.33%,2年期主力合约涨0.15%。

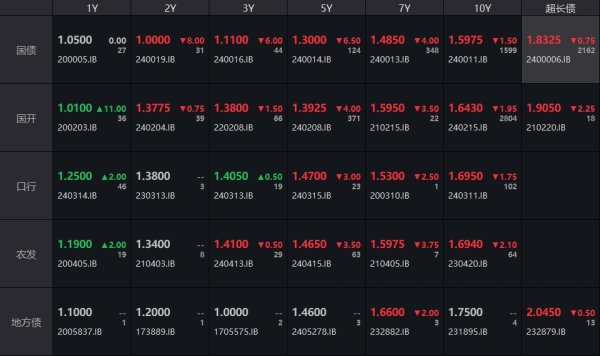

银行间主要利率债收益率无数下行,5年期“24附息国债14”下行5.5BPs报1.31%,10年期“24附息国债11”下行2BPs报1.5925%,30年期“24越过国债06”下行1.25BP报1.8275%。此外,10年期“24国开15”下行2BPs报1.6425%。

中证转债指数收盘跌0.33%,近七成转债下落,其中,53只能转债跌幅超2%,欧通转债、金沃转债、泰瑞转债、新致转债、起步转债跌幅居前,分辨跌11%、10.68%、6.39%、6.24%、6.13%。涨幅方面,2只能转债涨幅超2%,迪贝转债、金诚转债、春23转债、普利转债、惠城转债涨幅居前,分辨涨5.47%、3.13%、1.8%、1.63%、1.42%。

交游所地产债无数走弱,万科多只债券跌幅居前,“22万科02”跌超13%,“22万科07”跌超6%,“21万科02”跌超5%。

【国外债市】

北好意思商场方面,当地时辰1月2日,好意思债收益率涨跌不一,2年期好意思债收益率涨0.4BP报4.25%,3年期好意思债收益率涨0.6BP报4.283%,5年期好意思债收益率跌0.9BP报4.375%,10年期好意思债收益率跌1BP报4.564%,30年期好意思债收益率跌0.7BP报4.779%。

亚洲商场方面,日债收益率全线下行,10年期日债收益率走低1.7BP至1.078%,3年期和5年期日债收益率分辨回落0.6BP和1BP,报0.623%和0.731%。

欧元区商场方面,当地时辰1月2日,法国10年期国债收益率涨3.8BPs报3.230%,德国10年期国债收益率涨1.2BP报2.374%,意大利10年期国债收益率涨2BPs报3.540%,西班牙10年期国债收益率涨1.3BP报3.067%。其他商场方面,英国10年期国债收益率涨3.1BPs报4.593%。

【一级商场】

收支口行4期金融债中标收益率均低于中债估值。收支口行1年、2年、3年、5年期金融债中标收益率分辨为1.0198%、1.2497%、1.2939%、1.3780%,全场倍数分辨为2.35、3.07、3.95、4.61,边缘倍数分辨为1.06、1、1.12、3.5。

【资金面】

公开商场方面,央行公告称,为保捏银行体系流动性充裕,1月3日以固定利率、数目招标神气开展了193亿元7天期逆回购操作,操作利率为1.5%。数据炫耀,当日1078亿元逆回购到期,单日净回笼885亿元,为相连两日净回笼。

资金面方面,Shibor短端品种施展分化。隔夜品种上行8.6BPs报1.618%;7天期上行2.7BPs报1.67%;14天期下行1.8BP报1.746%;1个月期下行0.6BP报1.67%,创2022年10月以来新低。

【音讯面】

国度发改委暗意,本年将大幅加多超长期越过国债资金限制,加力扩围本质“两新”责任。一是扩大范围,将招引更新撑捏范围扩大至电子信息、安全坐蓐、才能农业等范围。本质手机等数码居品购新补贴,对个东谈主遽然者购买手机、平板、智高腕表手环等3类数码居品予以补贴。二是进步标准,进一步提高新能源城市公交车及能源电板更新、农机报废更新补贴标准。加行家装遽然品换新撑捏力度。三是完善机制。进一步简化招引更新审批进程,提高缱绻主体招引更新的便利度。

【机构不雅点】

中信证券:历史上春节前债市出现回调的情况并不冷漠,主要原因包括经济竖立预期强、货币转紧/宽松用具力度不大、税期和假期周边引起资金超季节性收紧等。经济基本面上,经济竖立预期改善,或经济/信用面对过热方位,同期股市走强而跷跷板效应长远。计策面,货币总量用具表述不足预期、计策取向转紧,稳增长、宽地产计策加力。资金面上,春节假期较早阶段现款需求抬升和税期重复资金超季节性收紧。

民生证券:面前债市利率或已提前反馈30BPs以上的降息预期,同期或也一定进度包含资金利率往下向计策利率逼迫的预期,进一步下探空间已愈发有限,阻力也在加多。1-2月频频并非是财政支拨大月,热沈春节取现及缴税等成分对资金面的扰动,另一方面则热沈前期刊行置换债召募资金过问使用的情况,若资金使用成果较高,或将对流动性变成一定补充。

渤海证券:春节前现款需求较高开yun体育网,叠加信贷“开门红”的流动性压力,资金价钱波动核心可能与2024年12月接近或略高于12月,银行体系对降准的需求在加多。2025年1月,债市收益率或以低位颠簸时势为主,但若春节前降准降息大意,可能带来利率弧线阶段性上行调度。