开云官网切尔西赞助商央行屡次强调关爱长端利率风险-开云官网kaiyun皇马赞助商 (中国)官方网站 登录入口

新闻资讯

新华财经上海1月3日电 2024年12月开云官网切尔西赞助商,在各机构“抢跑”货币宽松、年末设置行情等偏多身分的加合手下,10年期国债收益率单月下行了35BP,在极致行情中告别了2024年。 步入2025年1月,债市收益率能否络续下攻? 业内东谈主士弥远觉得,在中期看多的前提下,短期波动或较难幸免,脚下虽不提议罢休“下车”,但各机构也需要关爱债市回调的风险。 利率下行趋势不改 2025年起头,债市极致行情合手续演绎。 中央国债登记结算有限株连公司提供的数据清楚,戒指1月2日收盘,银行间利率债阛

详情

新华财经上海1月3日电 2024年12月开云官网切尔西赞助商,在各机构“抢跑”货币宽松、年末设置行情等偏多身分的加合手下,10年期国债收益率单月下行了35BP,在极致行情中告别了2024年。

步入2025年1月,债市收益率能否络续下攻?

业内东谈主士弥远觉得,在中期看多的前提下,短期波动或较难幸免,脚下虽不提议罢休“下车”,但各机构也需要关爱债市回调的风险。

利率下行趋势不改

2025年起头,债市极致行情合手续演绎。

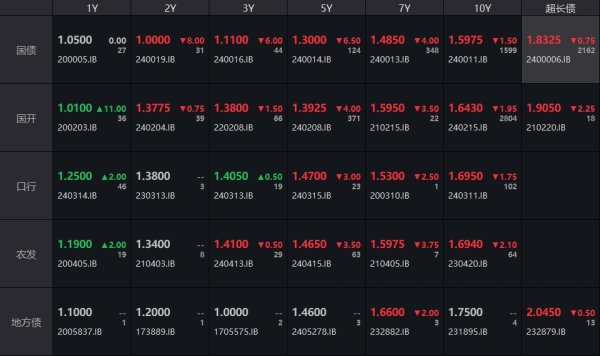

中央国债登记结算有限株连公司提供的数据清楚,戒指1月2日收盘,银行间利率债阛阓收益率虽略有波动,但长端依旧不改下行走势。例如来看,SKY_3M上行4BP至0.95%;中债国债收益率弧线2年期回落4BP至1.10%;SKY_10Y下行7BP至1.61%。

“刻下,货币宽松交往仍是推进利率下行的最大逻辑。”天风证券固收首席分析师孙彬彬指出,“2025年1月是‘戒指宽松’货币计谋基调下的第一个窗口,咱们觉得降准、降息可期,降准幅度可能为0.5个百分点,降息幅度可能达到20BP。”

“咱们也觉得,春节资金需求较大,1月央行仍有降准可能。”一位机构交往员向记者示意,“回溯历史,就季节性限定分析,1月利率多以下行径主。刻下,宏不雅数据对阛阓的影响较小,傍边债市演绎的主要逻辑,包括宏不雅计谋和宽货币节拍、开门红的可能性、资金面、跨年设置力量等。”

在大部分业内东谈主士看来,继2024年12月各机构献艺“抢跑”行情后,其1月的跨年设置随机率仍将延续,交往盘也不会罢休离场,对久期和本钱利得的博弈只会愈演愈烈。

“诚然银行的净买入节拍受央行影响,但信贷开门红成色可能并不高,银行也有增配债券的诉求。”孙彬彬称,“保障方面,东谈主身险为了搪塞利差损,当务之急是增配深刻期债券、裁减久期缺口。跟着利率下行,保障准备金补提力度加大,保障增配超长债博弈更高收益的蹙迫性正越来越高。”

在不磋商计谋突变的情况下,多半合手乐不雅格调的机构判断,1月货币宽松交往仍将延续,10年期国债利率的波动区间将落在1.5%至1.7%。

仍需关爱回调风险

不外,现在也有部分合手审慎格调的机构觉得,若后续资金投放络续趋紧,那么很可能带动短端利率上行,进而触发止盈回调。

“除此以外,利率债供给(一季度‘开门红’)、监管收紧等身分的出现也可能触发止盈回调。”西部证券固定收益首席分析师姜珮珊指出,“一方面,2025年财政器具、准财政器具随机率前置发力,且规模可能大幅提高,部分机构1月或提前止盈以相连后续的利率债供给;另一方面,2024年以来,央行屡次强调关爱长端利率风险,且2024年12月依然约谈了本轮债市行情中部分交往激进的金融机构,后续若监管进一步收紧,则可能触发部分机构的止盈操作。”

“咱们也觉得,隐性债务显性化会加大政府债券的刊行规模,2025年置换债券的刊行总规模、节拍,以过甚他计谋匹配的债券供给额度,会对债券阛阓供给产生要紧影响,使得已往几年的‘钞票荒’方位靠近再行评估。”华创证券固收首席分析师周冠南称,“与此同期,在货币计谋合作新债刊行的经由中,央行各样器具的使用,例如贸易国债、买断式逆回购等,也会影响到债券订价。”

再就机构视角来看,2025年头,基金止盈情感或跟着上一年末的提前抢跑及对资金面压力的担忧而升温,银行和保障也可能由于2024年未提前布局设置而恭候新的合意位置再进场。

一言以蔽之,身处多空交锋的大环境中,即便“债牛”行情尚未逆转,但各机构仍需关爱本领债市可能出现的回调波动风险。

“刻下10年期国债到期收益率与计牟利率利差依然低于20BP,隐含的降息预期幅度较大,后续债市胜率仍高,但赔率有限,1月止盈风险正在增多。”姜珮珊说。

机构提议尽早布局

天然,在极致行情合手续演绎的大布景下,现在非论是交往盘如故设置盘均不肯罢休离场亦然不争的事实。

“个东谈主觉得,后续止盈回调可能需要事件催化。”前述交往员称,“磋商到刻下经济开动仍靠近不少的繁难和挑战,且2025年降息的笃定性较高,则身处低利率环境之中,安全钞票依旧紧缺,即便债市有所回调,其幅度展望尽头有限,治愈仍是戒指加仓的契机。”

“相较于2024年,咱们觉得,在交往空间压缩、计谋及阛阓风险偏好边缘改善、投资者对流动性处治条目提高的2025年,债市波段交往的难度将进一步加大。”周冠南称,“因此,现阶段提议各机构证实行情节拍,筛选交往品种。不外,上半年或是更好的交往窗口。”

领先,现在仍处于降息周期中,合手续降息会带动收益率缓缓下台阶,因此在央行计谋“靴子落地”之前,操作的胜率和赔率皆更大,若是参加年中,要再次判断经济竖立进程及计谋转向风险;其次,就票息保护的角度磋商,本着早设置早受益原则,合手有票息时辰越长,不错精通的收益率上行波动空间越大;再者开云官网切尔西赞助商,关于大部分年度窥伺的账户来说,上半年交往的试错风险更小,而参加三季度,阛阓可能资格计谋再加码的季节性磨练,四季度则会受制于各样窥伺规划和功绩名次的拘谨,彼时阛阓风险偏好随机率显贵下落,机构行径关于行情的驱动也将减轻。因此,在牛市行情延续的布景下,如故提议各机构证实账户属性尽早布局交往契机。